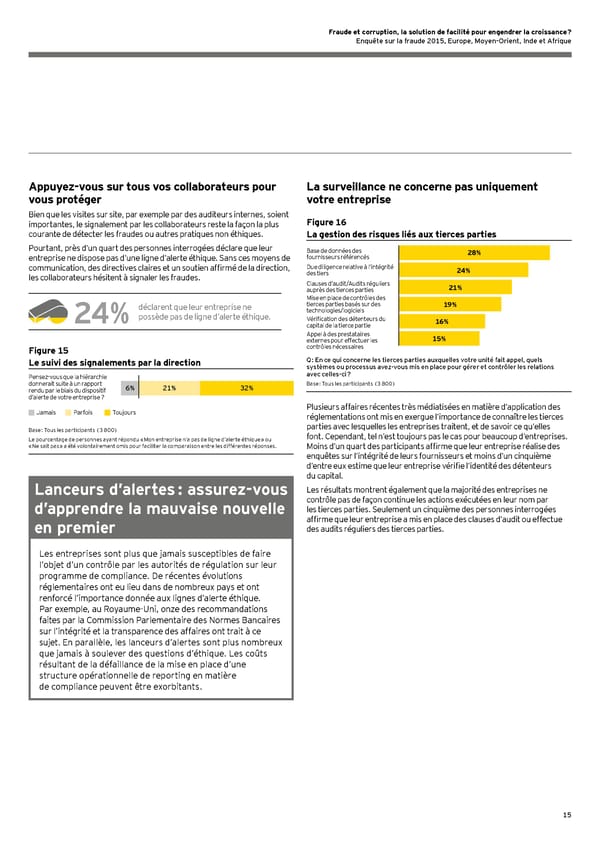

15 Appuyez-vous sur tous vos collaborateurs pour vous protéger Bien que les visites sur site, par exemple par des auditeurs internes, soient importantes, le signalement par les collaborateurs reste la façon la plus courante de détecter les fraudes ou autres pratiques non éthiques. Pourtant, près d’un quart des personnes interrogées déclare que leur entreprise ne dispose pas d’une ligne d’alerte éthique. Sans ces moyens de communication, des directives claires et un soutien affirmé de la direction, les collaborateurs hésitent à signaler les fraudes. 24 % déclarent que leur entreprise ne possède pas de ligne d’alerte éthique. Figure 15 Le suivi des signalements par la direction Pensez-vous que la hiérarchie donnerait suite à un rapport rendu par le biais du dispositif d’alerte de votre entreprise ? Jamais Parfois Toujours 32 % 21 % 6 % Base : Tous les participants (3 800) Le pourcentage de personnes ayant répondu « Mon entreprise n’a pas de ligne d’alerte éthique » ou « Ne sait pas » a été volontairement omis pour faciliter la comparaison entre les différentes réponses. Les entreprises sont plus que jamais susceptibles de faire l’objet d’un contrôle par les autorités de régulation sur leur programme de compliance. De récentes évolutions réglementaires ont eu lieu dans de nombreux pays et ont renforcé l’importance donnée aux lignes d’alerte éthique. Par exemple, au Royaume-Uni, onze des recommandations faites par la Commission Parlementaire des Normes Bancaires sur l’intégrité et la transparence des affaires ont trait à ce sujet. En parallèle, les lanceurs d’alertes sont plus nombreux que jamais à soulever des questions d’éthique. Les coûts résultant de la défaillance de la mise en place d’une structure opérationnelle de reporting en matière de compliance peuvent être exorbitants. Lanceurs d’alertes : assurez-vous d’apprendre la mauvaise nouvelle en premier La surveillance ne concerne pas uniquement votre entreprise Figure 16 La gestion des risques liés aux tierces parties 28 % 24 % 21 % 19 % 16 % 15 % Base de données des fournisseurs référencés Due diligence relative à l’intégrité des tiers Clauses d’audit/Audits réguliers auprès des tierces parties Mise en place de contrôles des tierces parties basés sur des technologies/logiciels Vérification des détenteurs du capital de la tierce partie Appel à des prestataires externes pour effectuer les contrôles nécessaires Q : En ce qui concerne les tierces parties auxquelles votre unité fait appel, quels systèmes ou processus avez-vous mis en place pour gérer et contrôler les relations avec celles-ci ? Base : Tous les participants (3 800) Plusieurs affaires récentes très médiatisées en matière d’application des réglementations ont mis en exergue l’importance de connaître les tierces parties avec lesquelles les entreprises traitent, et de savoir ce qu’elles font. Cependant, tel n’est toujours pas le cas pour beaucoup d’entreprises. Moins d’un quart des participants affirme que leur entreprise réalise des enquêtes sur l’intégrité de leurs fournisseurs et moins d’un cinquième d’entre eux estime que leur entreprise vérifie l’identité des détenteurs du capital. Les résultats montrent également que la majorité des entreprises ne contrôle pas de façon continue les actions exécutées en leur nom par les tierces parties. Seulement un cinquième des personnes interrogées affirme que leur entreprise a mis en place des clauses d’audit ou effectue des audits réguliers des tierces parties.

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 16 Page 18

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 16 Page 18