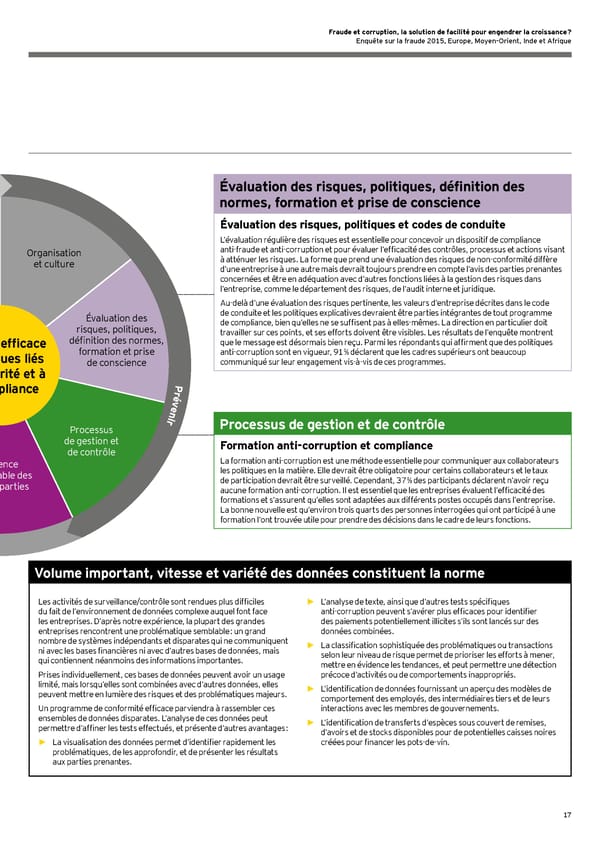

17 Les activités de surveillance/contrôle sont rendues plus difficiles du fait de l’environnement de données complexe auquel font face les entreprises. D’après notre expérience, la plupart des grandes entreprises rencontrent une problématique semblable : un grand nombre de systèmes indépendants et disparates qui ne communiquent ni avec les bases financières ni avec d’autres bases de données, mais qui contiennent néanmoins des informations importantes. Prises individuellement, ces bases de données peuvent avoir un usage limité, mais lorsqu’elles sont combinées avec d’autres données, elles peuvent mettre en lumière des risques et des problématiques majeurs. Un programme de conformité efficace parviendra à rassembler ces ensembles de données disparates. L’analyse de ces données peut permettre d’affiner les tests effectués, et présente d’autres avantages : ► La visualisation des données permet d’identifier rapidement les problématiques, de les approfondir, et de présenter les résultats aux parties prenantes. ► L’analyse de texte, ainsi que d’autres tests spécifiques anti-corruption peuvent s’avérer plus efficaces pour identifier des paiements potentiellement illicites s’ils sont lancés sur des données combinées. ► La classification sophistiquée des problématiques ou transactions selon leur niveau de risque permet de prioriser les efforts à mener, mettre en évidence les tendances, et peut permettre une détection précoce d’activités ou de comportements inappropriés. ► L’identification de données fournissant un aperçu des modèles de comportement des employés, des intermédiaires tiers et de leurs interactions avec les membres de gouvernements. ► L’identification de transferts d’espèces sous couvert de remises, d’avoirs et de stocks disponibles pour de potentielles caisses noires créées pour financer les pots-de-vin. Volume important, vitesse et variété des données constituent la norme Formation anti-corruption et compliance La formation anti-corruption est une méthode essentielle pour communiquer aux collaborateurs les politiques en la matière. Elle devrait être obligatoire pour certains collaborateurs et le taux de participation devrait être surveillé. Cependant, 37 % des participants déclarent n’avoir reçu aucune formation anti-corruption. Il est essentiel que les entreprises évaluent l’efficacité des formations et s’assurent qu’elles sont adaptées aux différents postes occupés dans l’entreprise. La bonne nouvelle est qu’environ trois quarts des personnes interrogées qui ont participé à une formation l’ont trouvée utile pour prendre des décisions dans le cadre de leurs fonctions. Processus de gestion et de contrôle Évaluation des risques, politiques et codes de conduite L’évaluation régulière des risques est essentielle pour concevoir un dispositif de compliance anti-fraude et anti-corruption et pour évaluer l’efficacité des contrôles, processus et actions visant à atténuer les risques. La forme que prend une évaluation des risques de non-conformité diffère d’une entreprise à une autre mais devrait toujours prendre en compte l’avis des parties prenantes concernées et être en adéquation avec d’autres fonctions liées à la gestion des risques dans l’entreprise, comme le département des risques, de l’audit interne et juridique. Au-delà d’une évaluation des risques pertinente, les valeurs d’entreprise décrites dans le code de conduite et les politiques explicatives devraient être parties intégrantes de tout programme de compliance, bien qu’elles ne se suffisent pas à elles-mêmes. La direction en particulier doit travailler sur ces points, et ses efforts doivent être visibles. Les résultats de l’enquête montrent que le message est désormais bien reçu. Parmi les répondants qui affirment que des politiques anti-corruption sont en vigueur, 91 % déclarent que les cadres supérieurs ont beaucoup communiqué sur leur engagement vis-à-vis de ces programmes. Évaluation des risques, politiques, définition des normes, formation et prise de conscience Organisation et culture Évaluation des risques, politiques, définition des normes, formation et prise de conscience Processus de gestion et de contrôle Gestion efficace des risques liés à l’intégrité et à la compliance Diligence raisonnable des tierces parties R é p o n d r e P r é v e n i r D é t e c t e r

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 18 Page 20

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 18 Page 20