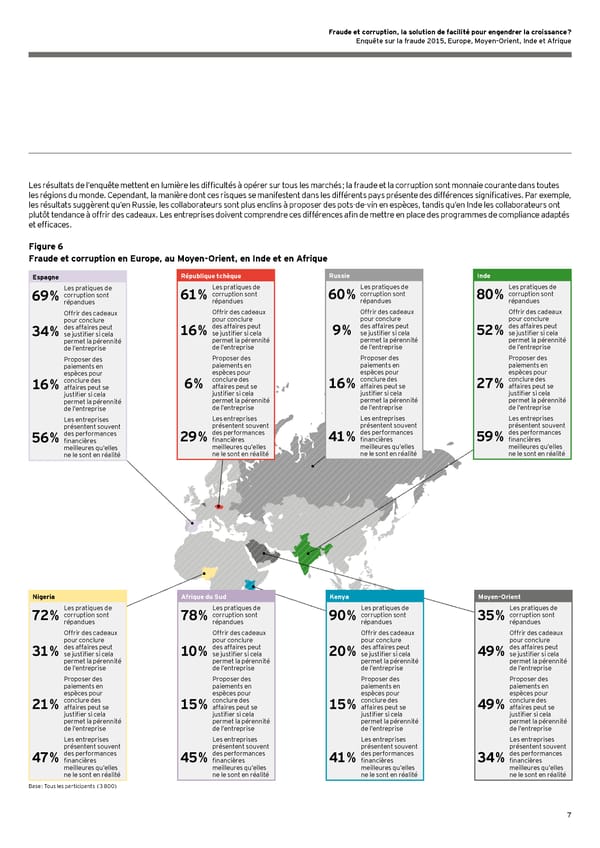

7 Les résultats de l’enquête mettent en lumière les difficultés à opérer sur tous les marchés ; la fraude et la corruption sont monnaie courante dans toutes les régions du monde. Cependant, la manière dont ces risques se manifestent dans les différents pays présente des différences significatives. Par exemple, les résultats suggèrent qu’en Russie, les collaborateurs sont plus enclins à proposer des pots-de-vin en espèces, tandis qu’en Inde les collaborateurs ont plutôt tendance à offrir des cadeaux. Les entreprises doivent comprendre ces différences afin de mettre en place des programmes de compliance adaptés et efficaces. Figure 6 Fraude et corruption en Europe, au Moyen-Orient, en Inde et en Afrique Base : Tous les participants (3 800) République tchèque 61 % Les pratiques de corruption sont répandues 16 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 6 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 29 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Espagne 69 % Les pratiques de corruption sont répandues 34 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 16 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 56 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Russie 60 % Les pratiques de corruption sont répandues 9 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 16 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 41 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Inde 80 % Les pratiques de corruption sont répandues 52 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 27 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 59 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Nigeria 72 % Les pratiques de corruption sont répandues 31 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 21 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 47 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Afrique du Sud 78 % Les pratiques de corruption sont répandues 10 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 15 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 45 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Kenya 90 % Les pratiques de corruption sont répandues 20 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 15 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 41 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité Moyen-Orient 35 % Les pratiques de corruption sont répandues 49 % Offrir des cadeaux pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 49 % Proposer des paiements en espèces pour conclure des affaires peut se justifier si cela permet la pérennité de l’entreprise 34 % Les entreprises présentent souvent des performances financières meilleures qu’elles ne le sont en réalité

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 8 Page 10

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 8 Page 10