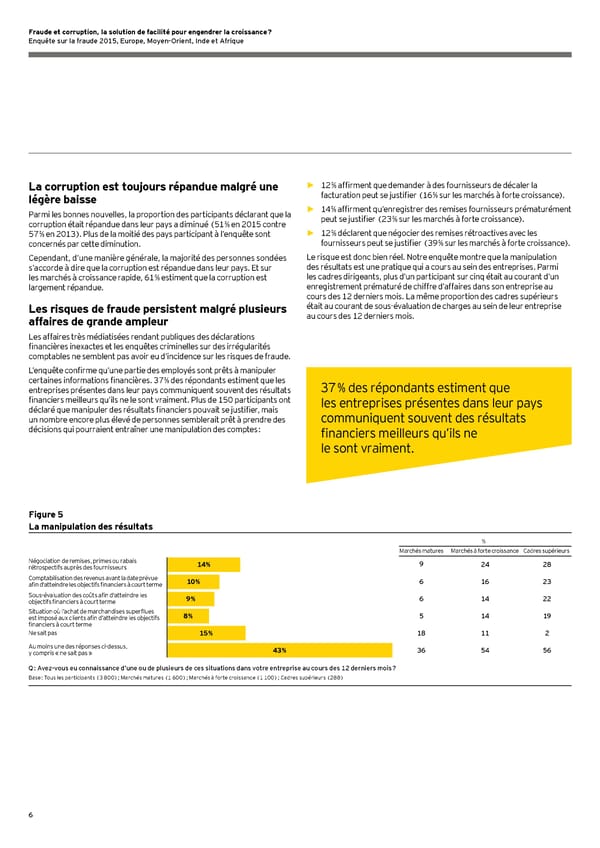

6 La corruption est toujours répandue malgré une légère baisse Parmi les bonnes nouvelles, la proportion des participants déclarant que la corruption était répandue dans leur pays a diminué (51 % en 2015 contre 57 % en 2013). Plus de la moitié des pays participant à l’enquête sont concernés par cette diminution. Cependant, d’une manière générale, la majorité des personnes sondées s’accorde à dire que la corruption est répandue dans leur pays. Et sur les marchés à croissance rapide, 61 % estiment que la corruption est largement répandue. Les risques de fraude persistent malgré plusieurs affaires de grande ampleur Les affaires très médiatisées rendant publiques des déclarations financières inexactes et les enquêtes criminelles sur des irrégularités comptables ne semblent pas avoir eu d’incidence sur les risques de fraude. L’enquête confirme qu’une partie des employés sont prêts à manipuler certaines informations financières. 37 % des répondants estiment que les entreprises présentes dans leur pays communiquent souvent des résultats financiers meilleurs qu’ils ne le sont vraiment. Plus de 150 participants ont déclaré que manipuler des résultats financiers pouvait se justifier, mais un nombre encore plus élevé de personnes semblerait prêt à prendre des décisions qui pourraient entraîner une manipulation des comptes : ► 12 % affirment que demander à des fournisseurs de décaler la facturation peut se justifier (16 % sur les marchés à forte croissance). ► 14 % affirment qu’enregistrer des remises fournisseurs prématurément peut se justifier (23 % sur les marchés à forte croissance). ► 12 % déclarent que négocier des remises rétroactives avec les fournisseurs peut se justifier (39 % sur les marchés à forte croissance). Le risque est donc bien réel. Notre enquête montre que la manipulation des résultats est une pratique qui a cours au sein des entreprises. Parmi les cadres dirigeants, plus d’un participant sur cinq était au courant d’un enregistrement prématuré de chiffre d’affaires dans son entreprise au cours des 12 derniers mois. La même proportion des cadres supérieurs était au courant de sous-évaluation de charges au sein de leur entreprise au cours des 12 derniers mois. 37 % des répondants estiment que les entreprises présentes dans leur pays communiquent souvent des résultats financiers meilleurs qu’ils ne le sont vraiment. Figure 5 La manipulation des résultats % 24 16 14 Marchés à forte croissance 14 54 9 6 6 Marchés matures 5 36 28 23 22 19 56 11 18 2 Cadres supérieurs 14 % 10 % 9 % 8 % 15 % 43 % Négociation de remises, primes ou rabais rétrospectifs auprès des fournisseurs Comptabilisation des revenus avant la date prévue afin d'atteindre les objectifs financiers à court terme Sous-évaluation des coûts afin d'atteindre les objectifs financiers à court terme Situation où l’achat de marchandises superflues est imposé aux clients afin d’atteindre les objectifs financiers à court terme Ne sait pas Au moins une des réponses ci-dessus, y compris « ne sait pas » Q : Avez-vous eu connaissance d’une ou de plusieurs de ces situations dans votre entreprise au cours des 12 derniers mois ? Base : Tous les participants (3 800) ; Marchés matures (1 600) ; Marchés à forte croissance (1 100) ; Cadres supérieurs (288)

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 7 Page 9

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 7 Page 9