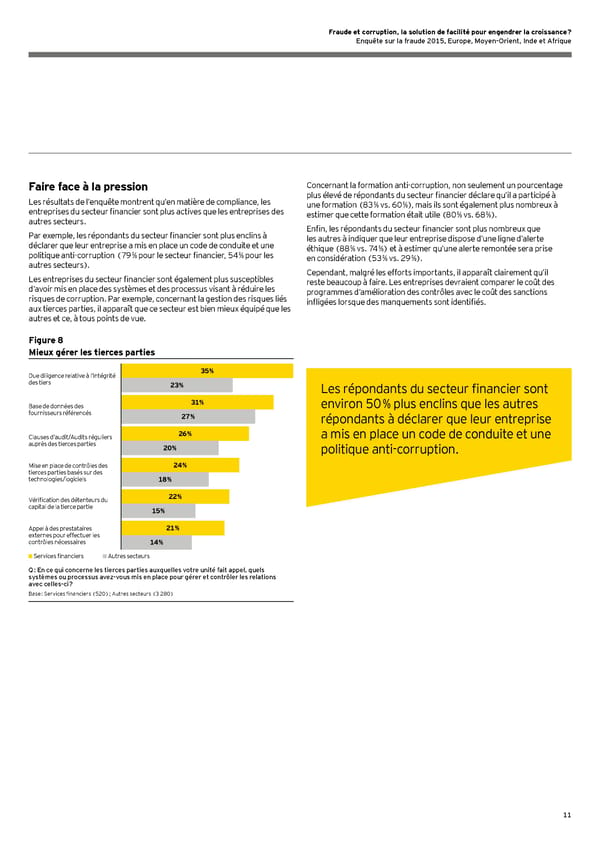

11 Faire face à la pression Les résultats de l’enquête montrent qu’en matière de compliance, les entreprises du secteur financier sont plus actives que les entreprises des autres secteurs. Par exemple, les répondants du secteur financier sont plus enclins à déclarer que leur entreprise a mis en place un code de conduite et une politique anti-corruption (79 % pour le secteur financier, 54 % pour les autres secteurs). Les entreprises du secteur financier sont également plus susceptibles d’avoir mis en place des systèmes et des processus visant à réduire les risques de corruption. Par exemple, concernant la gestion des risques liés aux tierces parties, il apparaît que ce secteur est bien mieux équipé que les autres et ce, à tous points de vue. Figure 8 Mieux gérer les tierces parties Services financiers Autres secteurs Base de données des fournisseurs référencés Due diligence relative à l’intégrité des tiers Appel à des prestataires externes pour effectuer les contrôles nécessaires Vérification des détenteurs du capital de la tierce partie Mise en place de contrôles des tierces parties basés sur des technologies/logiciels Clauses d’audit/Audits réguliers auprès des tierces parties 31 % 27 % 35 % 23 % 21 % 14 % 22 % 15 % 24 % 18 % 26 % 20 % Q : En ce qui concerne les tierces parties auxquelles votre unité fait appel, quels systèmes ou processus avez-vous mis en place pour gérer et contrôler les relations avec celles-ci ? Base : Services financiers (520) ; Autres secteurs (3 280) Concernant la formation anti-corruption, non seulement un pourcentage plus élevé de répondants du secteur financier déclare qu’il a participé à une formation (83 % vs. 60 %), mais ils sont également plus nombreux à estimer que cette formation était utile (80 % vs. 68 %). Enfin, les répondants du secteur financier sont plus nombreux que les autres à indiquer que leur entreprise dispose d’une ligne d’alerte éthique (88 % vs. 74 %) et à estimer qu’une alerte remontée sera prise en considération (53 % vs. 29 %). Cependant, malgré les efforts importants, il apparaît clairement qu’il reste beaucoup à faire. Les entreprises devraient comparer le coût des programmes d’amélioration des contrôles avec le coût des sanctions infligées lorsque des manquements sont identifiés. Les répondants du secteur financier sont environ 50 % plus enclins que les autres répondants à déclarer que leur entreprise a mis en place un code de conduite et une politique anti-corruption.

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 12 Page 14

Fraude et corruption, la solution de facilité pour engendrer la croissance ? Page 12 Page 14