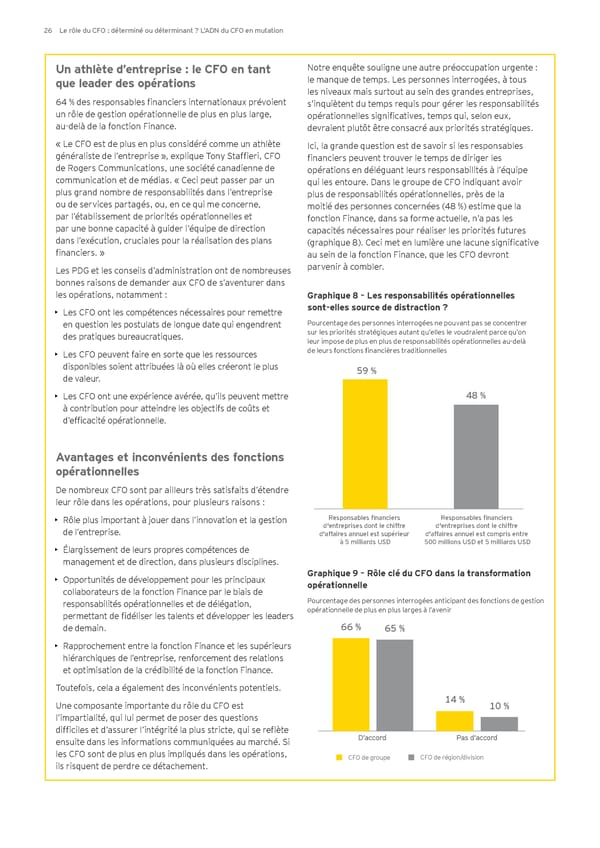

2 6 L e r ô le d u C F O : d é te r m i n é ou d é te r m i n an t ? L ’A D N d u C F O e n m u tati on Un ath lète d’ entreprise : le CFO en tant Notre enquê te souligne une autre préoccupation urgente : que leader des opérations le manque de temps. L es personnes interrogées, à tous les niveaux mais surtout au sein des grandes entreprises, ., des responsaZles financiers internationaux prévoient sÌinquiètent du temps requis pour gérer les responsaZilités un rô le de gestion opérationnelle de plus en plus large, opérationnelles signif icatives, temps qui, selon eux, au-delà de la f onction Finance. devraient plutô t ê tre consacré aux priorités stratégiques. ¿ De C>G est de plus en plus considéré comme un athlète Ici, la grande question est de savoir si les responsables généraliste de l’ entreprise » , explique Tony Staf f ieri, CFO f inanciers peuvent trouver le temps de diriger les de Rogers Communications, une société canadienne de opérations en déléguant leurs responsabilités à l’ équipe communication et de médias. « Ceci peut passer par un qui les entoure. Dans le groupe de CFO indiquant avoir plus grand nombre de responsabilités dans l’ entreprise plus de responsaZilités opérationnelles, près de la ou de services partagés, ou, en ce qui me concerne, moitié des personnes concernées (,0 ) estime que la par l’ établissement de priorités opérationnelles et f onction Finance, dans sa f orme actuelle, n’ a pas les par une bonne capacité à guider l’ équipe de direction capacités nécessaires pour réaliser les priorités f utures dans l’ exécution, cruciales pour la réalisation des plans (graphique 0)& Ceci met en lumière une lacune significative f inanciers. » au sein de la f onction Finance, que les CFO devront L es PDG et les conseils d’ administration ont de nombreuses parvenir à combler. bonnes raisons de demander aux CFO de s’aventurer dans les opérations, notamment : G raph ique 8 – Les responsab ilités opérationnelles • L es CFO ont les compétences nécessaires pour remettre sont- elles source de distraction ? en question les postulats de longue date qui engendrent Pourcentage des personnes interrogées ne pouvant pas se concentrer des pratiques bureaucratiques. sur les priorités stratégiques autant qu’ elles le voudraient parce qu’ on leur impose de plus en plus de responsabilités opérationnelles au-delà • L es CFO peuvent f aire en sorte que les ressources de leurs fonctions financières traditionnelles disponibles soient attribuées là où elles créeront le plus 5 9 % de valeur. • L es CFO ont une expérience avérée, qu’ ils peuvent mettre 4 8 % à contribution pour atteindre les obj ectif s de coû ts et dÌefficacité opérationnelle& A vantages et inconvénients des f onctions opérationnelles G sont par ailleurs très satisfaits dÌétendre leur rô le dans les opérations, pour plusieurs raisons : • Rô le plus important à j ouer dans l’ innovation et la gestion Responsables financiers Responsables financiers de l’ entreprise. d'entreprises dont le chiffre d'entreprises dont le chiffre d'affaires annuel est supérieur d'affaires annuel est compris entre • Élargissement de leurs propres compétences de à 5 milliards USD 500 millions USD et 5 milliards USD management et de direction, dans plusieurs disciplines. • O pportunités de développement pour les principaux G raph ique 9 – Rôle clé du CFO dans la transf orm ation collaborateurs de la f onction Finance par le biais de opérationnelle responsabilités opérationnelles et de délégation, Pourcentage des personnes interrogées anticipant des f onctions de gestion permettant de fidéliser les talents et développer les leaders opérationnelle de plus en plus larges à l’ avenir de demain. 6 6 % 6 5 % • Rapprochement entre la f onction Finance et les supérieurs hiérarchiques de l’ entreprise, renf orcement des relations et optimisation de la crédibilité de la f onction Finance. Toutef ois, cela a également des inconvénients potentiels. Une composante importante du rô le du CFO est 1 4 % 1 0 % l’ impartialité, qui lui permet de poser des questions difficiles et dÌassurer lÌintégrité la plus stricte, qui se reflète ensuite dans les inf ormations communiquées au marché. Si D ’ ac c or d P as d ’ ac c or d les CFO sont de plus en plus impliqués dans les opérations, C F O d e g r o u p e C F O d e r é g io n / d iv i s i o n ils risquent de perdre ce détachement.

Le rôle du CFO : déterminé ou déterminant ? Page 27 Page 29

Le rôle du CFO : déterminé ou déterminant ? Page 27 Page 29